英特尔首席财务官大卫·津斯纳 ( David Zinsner ) 在 6 月表示,今年下半年的前景比上个月“更加嘈杂”,因此公司将寻求使支出和投资与这一现实保持一致。英特尔在 6 月份暂时冻结了其 PC 芯片部门的招聘,以及其他紧缩措施。

内存制造商美光科技公司上周也发布了疲软的销售前景,该公司首席执行官Sanjay Mehrotra警告称,“行业需求环境已经减弱”,个人电脑和智能手机销量下降。正在削减一些支出计划以适应新的市场动态。

芯片高管、电脑零售商和分销商表示,近几个月市场萎靡不振——比年初许多人预期的还要低迷,因为美国 5 月份通胀率达到 8.6%,是 40 多年来的高水平,领 先于联邦准备加息。

总部位于加利福尼亚的主要电子分销商 ASI Corp. 的营销副总裁 Kent Tibbils 指出,3 月前后对计算机的需求下降,他说:“涨势高涨,跌势惨淡。” “通常会有更多的渐进路线,但它比我们通常预期的要波动一些。”

以手机、电脑为代表的电子消费品在经历了前几年的高增长后已出现下滑态势,2022年全年或为负增长。市场调研机构Counterpoint预测称,2022年全球智能手机市场出货量将同比下滑3%;而Gartner近日公布的报告认为,今年全球PC和智能手机出货量都将出现萎缩,预测2022年,中国智能手机出货量将比去年减少18%。

实际上,早在今年4月便有消息称,消费电子终端芯片或面临30%的大幅“砍单”,正在积极备货的供应链以及终端厂商将面对巨大的库存压力。如今,“砍单”现象从消费电子终端,开始逐渐往芯片厂商蔓延。

市场机构Digitimes Asia的一份报告称,由于“挖矿”热潮消退以及PC市场需求的下跌,台积电的两大客户AMD与英伟达向台积电表明了订单规划的调整。其中,AMD调减今年第四季度至2023年第 一季度共约2万片7或6nm订单,英伟达则要求延迟并缩减2023年第 一季度订单。

对此,台积电方面称:“不评论市场臆测与个别客户消息。”

另外,在消费电子大类中,除了手机、电视外,“入冬”的还有个人电脑(PC)。

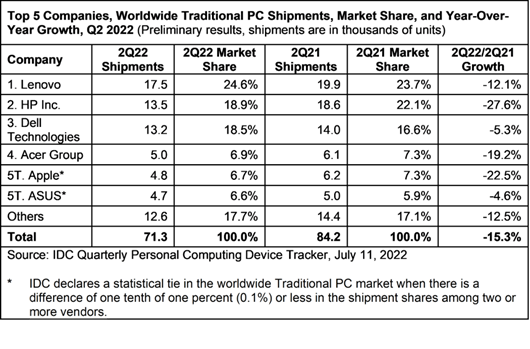

7月11日,市场调研机构IDC发布的数据显示,2022年第二季度,全球传统PC出货量同比下降15.3%,共计7130万台。其中,前三名分别是联想、惠普和戴尔,出货量分别同比下降12.1%、27.6%和5.3%。

7月9日,台湾《工商时报》报道称,美国PC厂商戴尔紧急通知面板厂,自7月起台式机和笔记本电脑显示面板订单下调50%,受影响的包括京东方、LGD、友达、群创、华星光电、夏普等中国大陆、中国台湾和韩国的面板厂。

由于每台笔记本电脑显示器只需要一块面板,同样每台台式机通常也只需配备一台显示器。因此,戴尔将笔记本、台式机显示器面板大幅砍单50%,也意味着戴尔整个PC产品线将砍单50%。

继IC、电源管理IC与CIS(接触式图像传感器)传出降价后,继驱动IC、电源管理IC与CIS(接触式图像传感器)传出降价后,MCU近期也出现“砍单”降价压力,英飞凌、意法半导体、德仪等MCU厂商被传出报价严重下滑。

受台积电砍单消息和美光减产影响,半导体市场氛围悲观,资本市场对半导体股票出现抛售行情。美股费城半导体指数已较年初下滑近40%,台积电、美光、ASML、应用材料、泛林半导体、英伟达、英特尔等公司均大幅回撤。

多种信息显示,在疫情带来的需求得到满足后,消费电子行业陷入衰退已成定局。

不过,虽然消费级半导体“凛冬将至”,但数据中心及车规半导体的需求依然稳定上行。

AMD首席执行官苏姿丰博士表示,数据中心芯片等需求依然旺盛,有助于抵消消费电子半导体需求的部分衰退。Counterpoint Research 统计数据显示,2022Q1全球蜂窝模组的出货量同比增长58%;出货量的提升主要来源自于智能表计,工业,路由器/CPE,汽车和POS领域的需求增长。受此影响,20/28nm成熟制程的市场需求仍十分紧俏。

从芯片交期数据来看,2020年至今芯片交期仍处于增长状态,但细分产品出现分化。总结如下:

SusquehannaFinancialGroup研究显示3月份芯片交期较2月份延长2天,达26.6周。

根据电子元器件分销商富昌电子的2022Q2市场行情报告数据显示,中低端品牌存储器,射频产品等备货充足,交期较短。

车规电源管理器交期为40-52周,

开关稳压器等电源管理器交期为30-52周,

功率器件(MOSFET,IGBT)多数货期为30-60w,上述器件交期仍有上升趋势;

高端器件(包含MCU,MPU,FPGA,LCD)交期普遍高于40周,供需失衡仍较为严重。

此外,虽然半导体公司们在为“过冬”提前准备,但当下半导体晶圆代工行业景气度依旧。Gartner IT数据显示,一季度全球芯片工厂几乎满负荷运转。